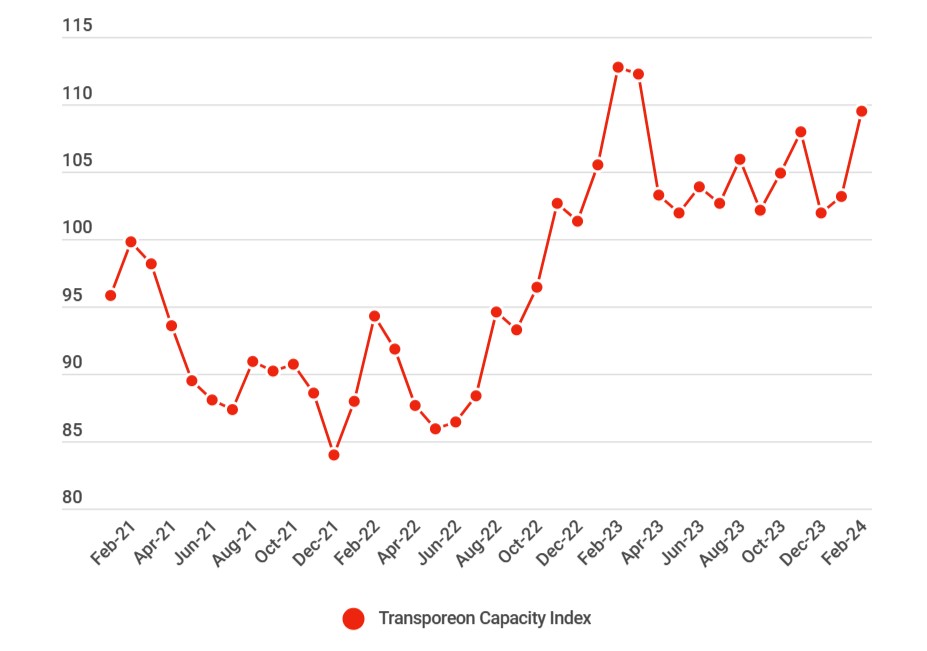

El índice de capacidad en febrero de 2024 fue de 109,53, que para que lo tomemos en consideración, una lectura por debajo de 100 indica un entorno de capacidad limitada. El Índice de Capacidad ha estado por encima de 100 desde noviembre de 2022, lo que sugiere que la disponibilidad de capacidad no ha sido un problema en el último año.

Sin embargo, la tasa de aumento de la capacidad ha ido disminuyendo gradualmente desde marzo de 2023, lo que sugiere un menor excedente de capacidad y que la situación de la capacidad en el transporte europeo de mercancías por carretera se está normalizando.

En comparación con el mes anterior (enero de 2024), la capacidad en febrero de 2024 ha aumentado un +6,1%.

Consecuencias en los precios

El descenso observado en los dos últimos meses se ha traducido en un ligero aumento del índice de precios al contado y por contrato. El índice de precios al contado ha experimentado una lenta pero constante recuperación desde julio de 2023. Por el lado de los contratos, esta tendencia de lenta recuperación de los precios es evidente desde septiembre de 2023. Para los transportistas, esta evolución de los precios ofrece la esperanza de una normalización gradual.

En el mercado al contado, en enero se invirtió la tendencia a la baja de los precios al contado, que duraba ya 14 meses. El índice de precios spot alcanzó 115,25 en febrero de 2024, lo que supone un aumento interanual del 6,4% y una disminución del 4% con respecto a enero de 2024. El descenso intermensual de los precios se ajusta a la pauta del índice de precios en años anteriores debido a la estacionalidad.

El índice de tipos al contado sigue por debajo del índice de tipos de contrato

El índice de precios contractuales alcanzó 123,65 en febrero de 2024, lo que supone un aumento del 1% con respecto al año anterior y del 0,7% con respecto al mes anterior.

El índice de tipos al contado sigue por debajo del índice de tipos de contrato (115,25 frente a 123,65), lo que indica un descenso del volumen real. Sin embargo, la diferencia entre los índices al contado y por contrato ha ido disminuyendo desde agosto de 2023, lo que sugiere un entorno más equilibrado desde la perspectiva de la oferta y la demanda.

De cara al futuro, no se espera una falta de capacidad debido a las débiles perspectivas de la economía europea, que también se reflejan en las previsiones.

{kind=link}