Porque, como se recoge en el documento, transformar la energía, los edificios, la industria, el transporte, los bosques y la tierra, y la alimentación y la agricultura, así como la ampliación de las tecnologías de eliminación del carbono, requerirá aumentos y cambios significativos en la financiación, además de una transformación más amplia del sistema financiero, para que esté en consonancia con los objetivos climáticos (IPCC 2022b).

El sistema financiero mundial es uno de los principales garantes de las emisiones de gases de efecto invernadero y de la captura de carbono, ya que muchas de las principales instituciones financieras del mundo invierten en combustibles fósiles, materias primas que provocan la deforestación y la degradación del suelo y otras actividades que pondrán en cuestión el límite de temperatura de 1,5°C del Acuerdo de París.

Las instituciones, claves

A través de sus inversiones, las instituciones financieras públicas y privadas tienen un impacto enorme, ya sea positivo o negativo, en la transición hacia un mundo sin emisiones netas. Transformar el sistema financiero mundial para apoyar una acción climática ambiciosa implica la financiación climática, tanto pública como privada; medir, informar y gestionar los riesgos climáticos; contabilizar adecuadamente el coste total de las emisiones de gases de efecto invernadero y poner fin a la financiación pública de los combustibles fósiles.

Si bien los ritmos de cambio recientes en estos cambios críticos van en la dirección correcta, siguen estando muy por debajo de lo necesario.

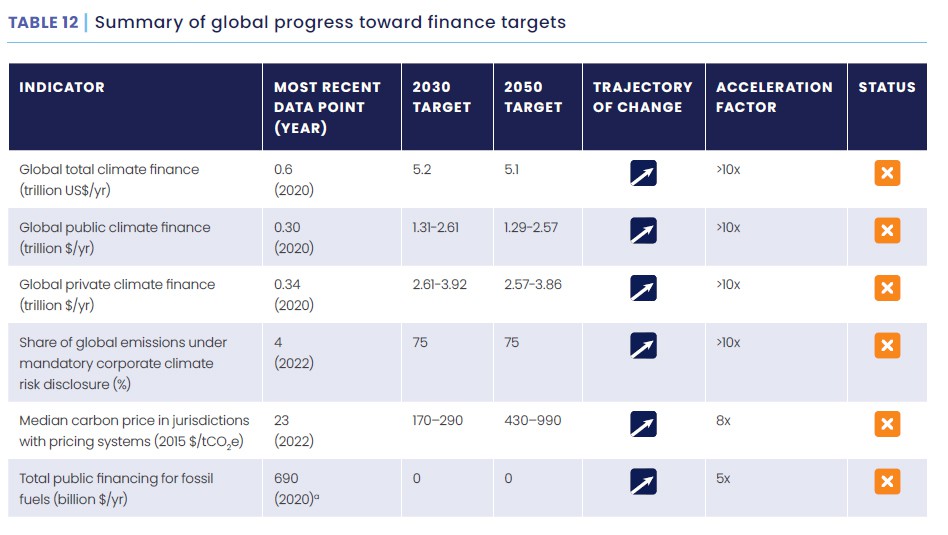

Los flujos mundiales totales de financiación para el clima, públicos y privados, incluyendo los nacionales e internacionales, alcanzaron los 640.000 millones de dólares en 2020 (Buchner et al. 2021), creciendo una media de 38.600 millones de dólares al año en los cinco años anteriores.

En comparación, la inversión global total en combustibles fósiles se estimó en 726.000 millones de dólares en 2020 (AIE 2021), un 13% más que el total de la financiación climática.

Así pues, los recientes avances en el aumento de la financiación total para el clima siguen estando muy lejos de lo previsto, y el importe total de la financiación mundial para el clima tendría que multiplicarse por más de ocho para alcanzar el objetivo a corto plazo de 5,2 billones de dólares anuales en 2030. Esto equivale a un aumento medio de 458.000 millones de dólares anuales entre 2020 y 2030, más de 10 veces el ritmo histórico.

Hay que acelerar, y mucho

Se estima que el 90% de la financiación mundial para el clima en 2019-20 (571.000 millones de dólares) apoyó acciones de mitigación, y de ellos, más de la mitad (334.000 millones de dólares) se destinaron al suministro de energía. El transporte bajo en carbono experimentó el crecimiento de la financiación climática más rápido que cualquier otro sector, aumentando en un 23% entre 2017-18 y 2019-20 para alcanzar los 175.000 millones de dólares.

Más de tres cuartas partes de la financiación climática registrada en 2019-20 se originó y se invirtió dentro del mismo país. Casi la mitad de la financiación mundial de la lucha contra el cambio climático se invirtió en Asia Oriental y la región del Pacífico, con un 81% de esta cifra en China. Europa Occidental fue la segunda región con mayor financiación climática, seguida de Estados Unidos y Canadá. En conjunto, estas tres regiones representaron el 76% de los flujos mundiales de financiación para el clima.

{kind=link}