Según esta entidad, los camiones van a dejar de venderse según el modo tradicional, como un simple vehículo. No tardando mucho, será imprescindible que los fabricantes amplíen sus ofertas para incluir nuevas formas de añadir valor, como la gestión de flotas, la gestión del tiempo de actividad y la infraestructura de recarga. Las nuevas ofertas serán más complejas, integradas y caras.

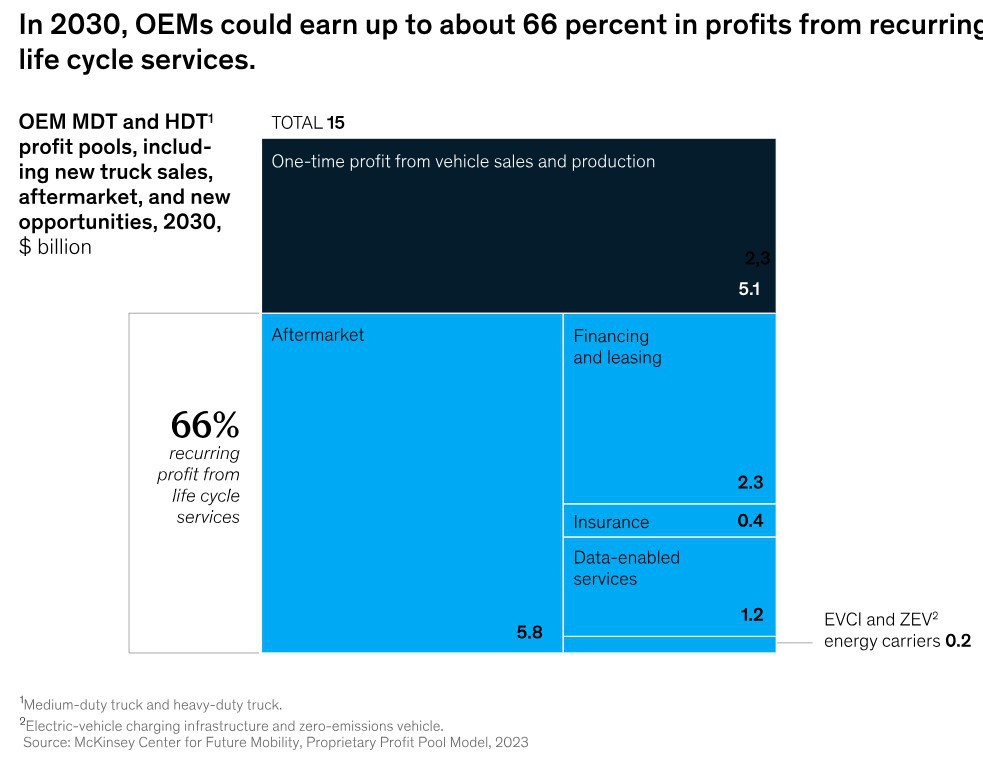

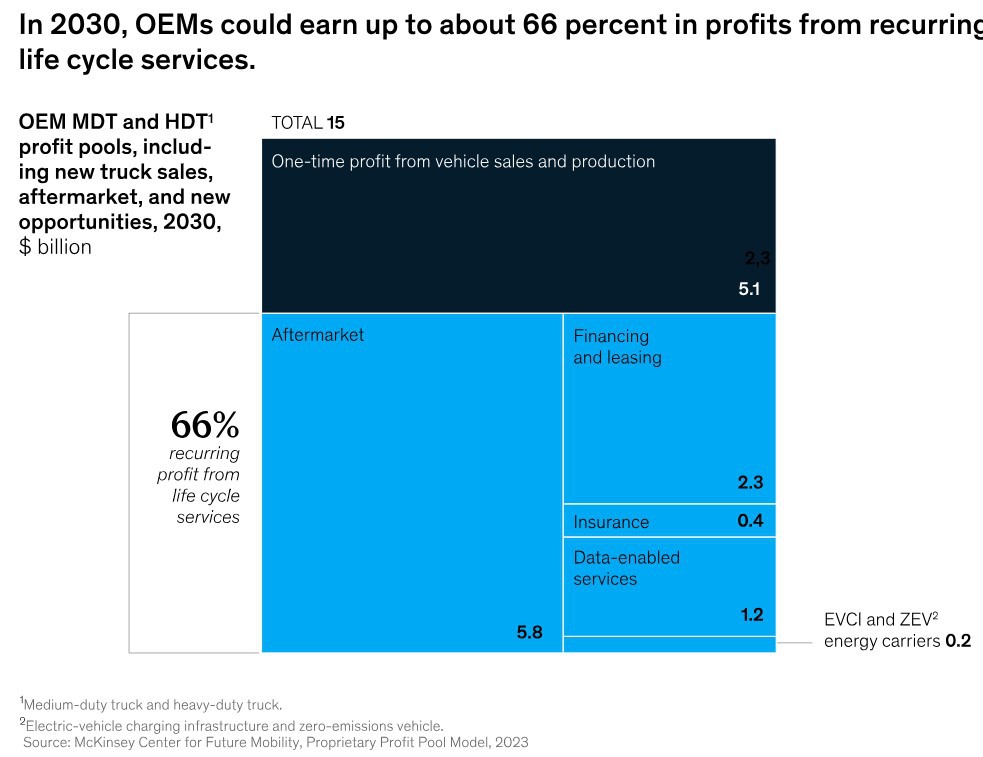

Por otro lado, los modelos de negocio innovadores, denominados XaaS, o Anything-as-a-Service, están a punto de crecer. Estos modelos abarcan desde el transporte y la movilidad como servicio hasta el cobro como servicio y la logística como servicio, razones por las que casi el 66% de los beneficios mundiales de los fabricantes de camiones medianos (MDT) y pesados (HDT) procedan de los servicios recurrentes del ciclo de vida para 2030. Desde la perspectiva del cliente, estos modelos de negocio innovadores representan un cambio de una inversión de capital única a gastos operativos recurrentes.

Todo lo anterior transformará las ventas de los fabricantes de equipos originales. Por ejemplo, los fabricantes de primeros equipos necesitarán nuevos modelos de gobernanza, mecanismos de dirección y diferentes capacidades para calcular los riesgos. Si consiguen crear modelos de ventas que les permitan controlar plenamente la operativa del cliente, podrán aprovechar nuevos fondos de beneficios y captar una mayor proporción del valor durante la vida útil.

Creciente presión sobre los costes

La presión sobre los costes está aumentando debido a los avances tecnológicos (sobre todo en la cadena cinemática), las estrictas normativas, las nuevas ofertas y la entrada de nuevos actores en el Sector de los vehículos industriales. El cambio a nuevos modelos de comercialización puede provocar, a su vez, mejoras en la rentabilidad de las ventas (ROS), entre las que se incluyen las siguientes:

–Reducción de los costes de distribución. Los modelos de venta directa ayudan a reducir los costes de distribución mediante la creación de una plataforma escalable en todos los mercados con reducción de costes fijos, agrupando y automatizando actividades que históricamente se realizaban a nivel de concesionario individual o de mercado, y consolidando aún más las redes. Esto tendrá mayor repercussion en el segmento de los vehículos industriales ligeros. Por ejemplo, los segmentos de MDT y HDT tienen menos competencia interna porque la densidad de la red de concesionarios es menor.

–Gestión profesional de los ingresos. La transición a nuevos modelos de comercialización permitirá una gestión más profesional de los ingresos a través de nuevas ofertas, como XaaS. También aumentará las oportunidades de venta cruzada y de upselling a lo largo de todo el ciclo de vida. Otras ventajas son la dirección centralizada de los precios y los mayores efectos de volumen derivados de la mejora de las tasas de conversión y el aumento de la fidelidad.

Desde Ti se considera que es demasiado pronto para predecir el nivel de mejora de la rentabilidad de las ventas que estos nuevos modelos de comercialización aportarán al Sector de los vehículos industriales, pero los primeros proyectos piloto en el mercado de los turismos sugieren que podrían ser significativos.

{kind=link}