Las nuevas empresas de fabricación de baterías destacan como principal fuente de innovación

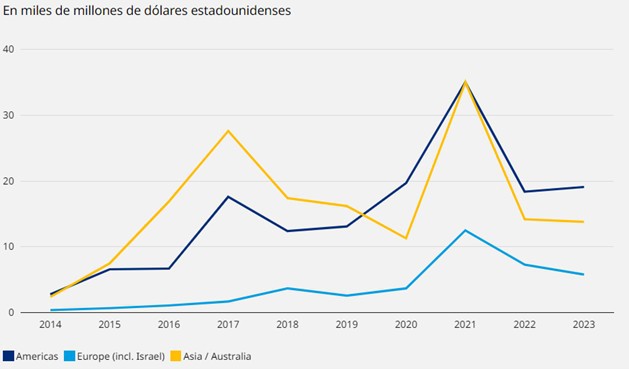

A pesar de las grandes innovaciones tecnológicas que se han producido en los últimos años en el mercado automovilístico, la inversión todavía es relativamente pequeña. Tanto es así que, tras alcanzar el récord de financiación para las startups de movilidad en 2021 con 83.000 millones de dólares, la inversión total descendió en 2023 a 39.000 millones de dólares. Debido a la incertidumbre económica a nivel mundial y la presencia de numerosos conflictos regionales y crisis políticas abiertas, los fabricantes y sus proveedores de piezas necesitan enormes cantidades de recursos para expandir la capacidad de producción requerida para satisfacer la creciente demanda.

El rol de la inversión en tecnología ha dado un giro en los últimos años, con un aumento de la inversión de capital riesgo en tecnologías específicas que respaldan el ciclo de vida completo de las baterías, desde la extracción hasta el proceso de reciclaje. En 2023, las nuevas empresas de fabricación de baterías han destacado como la principal fuente de innovación, con más de 8.000 millones de dólares en financiación a nivel mundial. Esta área se ha convertido por tanto en un foco clave de cambio, pero no se espera que tengan un impacto significativo en el mercado de vehículos eléctricos hasta el 2030.

En este sentido, el informe destaca que estas innovaciones generarán que surjan empresas de tres categorías: fabricación de baterías, servicios de baterías, y reutilización y reciclaje de baterías.

Auge de la movilidad sostenible

Actualmente, existen cuatro grandes grupos enfocados en la movilidad, entre los que la movilidad sostenible destaca a nivel mundial en términos de financiación al ser el único que ha crecido desde 2022. Este sector ha experimentado un incremento del 42%, alcanzando los 21.000 millones de dólares, impulsado principalmente por inversiones en soluciones de baterías, sistemas de carga, pilas de combustibles y otras tecnologías para vehículos más limpios.

Seguidamente, los servicios de movilidad, históricamente el segmento más fuerte, vieron caer su participación en la inversión total en 2023, llevándose la movilidad sostenible un tercio de la financiación que antes recibía este segmento. En total, atrajo 6.700 millones de dólares en comparación con los 7.700 millones de dólares de 2022. En el caso de Europa, la financiación cayó hasta un 82% en 2023. La incertidumbre económica y la intensa competencia han sido factores claves en esta disminución, dada la prolongada duración que suelen necesitar estos servicios para alcanzar un punto de equilibrio.

Por su parte, la financiación de las empresas emergentes en el ámbito de la conectividad y la conducción autónoma ha registrado un descenso del 23% en comparación con el año anterior. El sector de los vehículos autónomos (VA) se redujo a 7.000 millones de dólares desde los 9.200 millones de dólares, impulsado en gran parte por una disminución de la financiación en Estados Unidos. Este descenso refleja preocupaciones por la seguridad y los factores económicos, así como la considerable financiación que recibieron los principales actores estadounidense en 2022. Por el contrario, Europa ha visto aumentar su financiación en este sector a 1.600 millones de dólares, mientras que Reino Unido trabaja en posicionarse como el tercer hub mundial de vehículos autónomos después de China y Estados Unidos.

Por último, la financiación para ventas y posventa ha disminuido hasta un 52%, a 4.000 millones de dólares a nivel global, a pesar de la ayuda que supone la adopción de tecnologías de inteligencia artificial (IA). Mientras tanto, las plataformas de venta de coches usados, que impulsaron la financiación en los últimos años, han tenido problemas a la hora de atraer inversión debido a su falta de rentabilidad, e impulsado también por la competencia de los fabricantes de equipos originales, que se ha pasado a la venta directa.