El estudio aborda la cuestión relacionada con la incidencia de estos movimientos sobre los costes, indicando que la contracción de la producción industrial y la caída de los nuevos pedidos parecen tomar el relevo deflacionista de la demanda de consumo, que ya parece estabilizada.

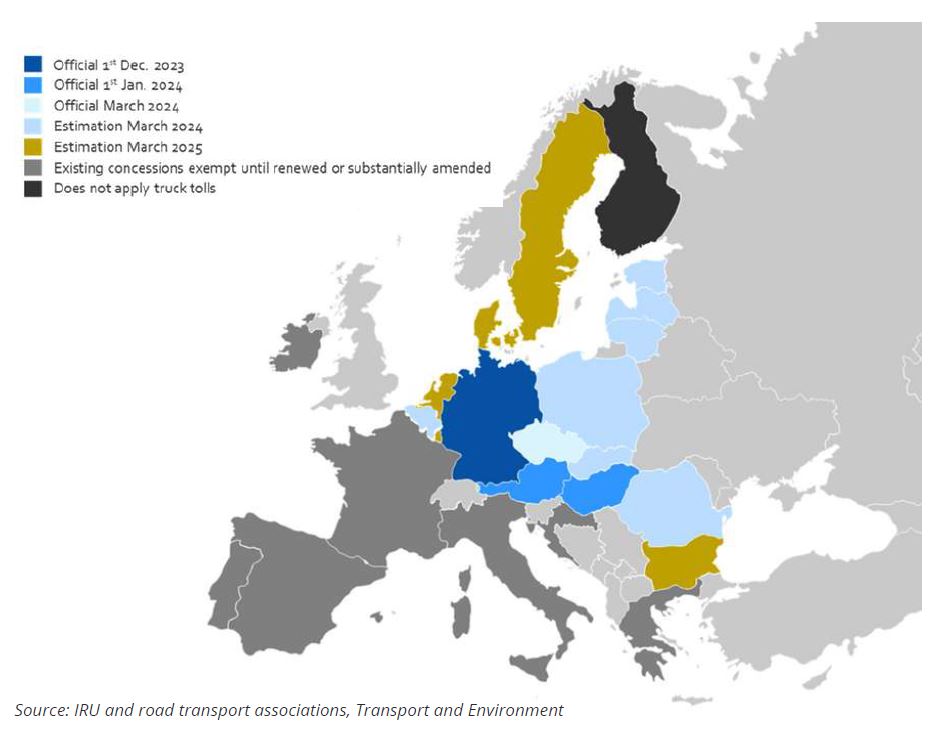

La extensión del nuevo sistema de peaje basado en las emisiones a otros países europeos también podría elevar los costes, ya de por sí elevados, provocando un alza en las tarifas contractuales, limitando al mismo tiempo las caídas de precios y reduciendo los márgenes en el mercado al contado.

El crecimiento del PIB mejorará en 2024 hasta el 1,3% en la zona euro, frente al 0,6% de 2023

El volumen de transporte de mercancías por carretera de la UE podría disminuir en 2023 un 1% interanual, de confirmarse las previsiones que maneja la IRU, alcanzando los 1,90 billones de toneladas/km. La contracción del poder adquisitivo, ya que los salarios nominales se quedaron rezagados con respecto a la inflación, se tradujo en un bajo consumo y, por tanto, en la demanda de transporte por carretera.

El aumento de los salarios, el crecimiento continuado del empleo y una mayor ralentización de la inflación eleven el poder adquisitivo de los hogares, impulsando el consumo y, por consiguiente, el volumen del transporte por carretera en la UE hasta el 0,6% interanual.

Costes del combustible

Según la Administración de Información Energética de EE.UU. (EIA), en este primer trimestre veremos recortes de producción de la OPEP+, lo que elevaría los precios del Brent a una media de 85 dólares/barril en marzo. Pero a continuación, los mercados más estables tirarán del precio a la baja, hasta situarlo en 81 dólares en diciembre de 2024, para una media anual que rondará los 82 dólares.

En cuanto al consumo de combustibles líquidos, viviremos una ralentización de su producción mundial, que seguirá aumentando en 0,6 millones de barriles diarios, pero lejos de los 1,7 millones en 2023.

En cualquier caso, son varias las incertidumbres que podrían afectar a los precios futuros, como el aumento de las tensiones en el Mar Rojo u otros acontecimientos en Oriente Medio, que ya se están haciendo notar en los precios desde principios de diciembre y pueden perturbar el comercio mundial de petróleo y hacer subir aún más sus precios si se intensifican o persisten.

{kind=link}