En medio de la escalada de los precios del gas natural, la competitividad del hidrógeno bajo en carbono ha mejorado ligeramente, aunque la inflación y el coste de los materiales han contribuido a aumentar los gastos de capital de los proyectos.

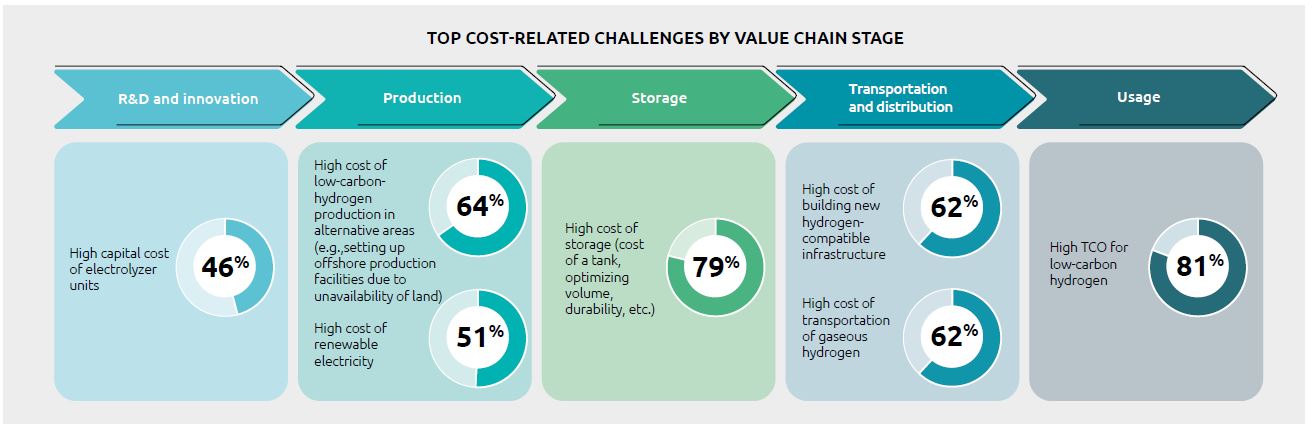

La entidad afirma que las organizaciones se enfrentan a presiones de costes en su cadena de valor del hidrógeno, como vemos en la imagen adjunta:

– I+D e innovación: La producción y el funcionamiento de electrolizadores es caro debido a la baja eficiencia de la tecnología; la gran cantidad de metales raros para las membranas de los electrolizadores y la falta de producción a escala. Según estimaciones de la AIE, las necesidades de CAPEX oscilan actualmente entre 500 y 1.400 dólares/kWe para los electrolizadores alcalinos y de 1.100-1.800 dólares/kWe para los electrolizadores PEM, mientras que para las pilas de óxido sólido (SOEC) es de 2.800-5.600 $/kWe.

Los analistas esperan que el precio de los electrolizadores se reduzca en un 30% para 2025, a medida que aumente la producción. La producción de electrolizadores alcalinos cuesta entre una quinta parte a la mitad que en Europa o Norteamérica.

El coste de sustitución de la pila del electrolizador también es un componente importante de los gastos de explotación (suele ser necesario después de unas 60.000 horas).

La producción

Más de la mitad (51%) de las empresas de E&U situaron el precio de la energía renovable entre los tres principales obstáculos a la comercialización de hidrógeno bajo en carbono.

También hay que garantizar la disponibilidad de que el hidrógeno sea verde. Para que la UE alcance sus objetivos en materia de hidrógeno debe añadir 40 GW de capacidad de energías renovables para 2026, un objetivo difícil. Incluir la electricidad nuclear para la producción de hidrógeno bajo en carbono puede ayudar a superar estas dificultades.

Además, considerar la energía de reserva para la fabricación de hidrógeno bajo en carbono puede incidir en la producción de energías renovables. Recientemente Ingeteam, especialista en equipos de conversión, ha suministrado un sistema de almacenamiento de energía en baterías (BESS) para Iberdrola en Puertollano (España), una de las mayores mayores plantas de hidrógeno ecológico del mundo.

– Almacenamiento: El bajo peso molecular del hidrógeno y su energía por volumen hacen que el almacenamiento sea caro. Así, una gran mayoría (79%) de las organizaciones de E&U clasifican entre los cinco principales retos relacionados con el almacenamiento.

– Transporte: alrededor del 60% de las organizaciones de E&U sitúan el alto coste de construir infraestructura compatible con el hidrógeno y el elevado precio del transporte del hidrógeno en estado gaseoso entre los cinco principales retos del transporte.

– Uso final: Entre los usuarios finales, el coste total de propiedad es el principal reto. Un ejecutivo de una empresa de automoción: «Hay que invertir mucho para cambiar el hardware. Procesos como la calefacción, en los que se utiliza gas natural, no pueden cambiarse simplemente por el diferente poder calorífico del hidrógeno, los diferentes problemas de fugas, las diferentes presiones, etc».

A este respecto, Salah Mahdy, director global de Renovables e Hidrógeno en Howden, concluye que «nos especializamos en desarrollar soluciones de compresión para nuestros clientes centradas en optimizar la disponibilidad y fiabilidad, lo que se traduce en una reducción del TCO de las operaciones».

{kind=link}