En su último estudio, afirma que estas cifras, de llegar a producirse, supondrían un tremendo aumento con respecto al mercado de 2021, que es de sólo el 1%. El crecimiento en 2022 y 2023 estará impulsado por los camiones utilitarios y ligeros, como las furgonetas en el Reino Unido y las camionetas en Estados Unidos. Los camiones BEV de menor tamaño en China también van bien.

Vehículos medianos y pesados

Fox añade que entre 2024 y 2030, los vehículos de distribución medianos y pesados también contribuirán de forma importante. El potencial es alto, ya que el coste total de propiedad puede ser atractivo, pues los vehículos más grandes hacen un mayor kilometraje. Pero la oferta de vehículos disponibles es por ahora escasa. Se prevé que los camiones eléctricos de largo recorrido sigan ostentando un bajo porcentaje durante gran parte de la década.

Si bien las unidades de vehículos medianos y pesados son actualmente más pequeñas, el enorme crecimiento previsto, combinado con los mayores ingresos por vehículo para todos, desde los proveedores de componentes hasta los fabricantes de primeros equipos, hacen que este mercado tenga un interés significativo. Es demasiado pronto para decir quiénes serán los principales actores del mercado. Sin embargo, los anuncios de nuevos vehículos en este ámbito aumentarán en los próximos años en China, Estados Unidos y Europa.

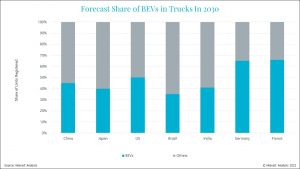

China y Europa lideran, por ahora

China, respaldada por la estrategia y la inversión del gobierno durante algunos años, ha tenido un fuerte comienzo y tiene una tasa de penetración de camiones BEV del 2% en 2021, el doble de la media mundial. Muchos países europeos tienen una tasa de penetración similar o superior a la de China en 2021, mientras que Estados Unidos se queda atrás. Sin embargo, en los próximos años se lanzarán muchos vehículos nuevos en EE.UU. (o los ya existentes empezarán a alcanzar una mayor escala de producción).

La escasez de suministro se debe más a problemas en toda la cadena de suministro que a una falta de capacidad. Según nuestro estudio, prevemos que la utilización de la capacidad de producción de baterías a corto y medio plazo se mantendrá entre el 62% y el 65%, y los fabricantes de equipos originales siguen construyendo fábricas de producción de vehículos. Está previsto que haya muchas más gigafábricas, mientras Europa y América intentan alcanzar a China. Con suficiente capacidad disponible, el creciente desarrollo tecnológico, la mayor concienciación sobre los vehículos eléctricos y, finalmente, la reducción de los precios de las baterías deberían tener un efecto positivo en la adopción de los vehículos eléctricos, resume Fox.

Y, para finalizar, el analista aporta sobre el coste total de propiedad (TCO) que la mayoría de los tipos de vehículos eléctricos serán (o ya son) menos caros que los vehículos de la competencia que utilizan diésel u otras tecnologías de propulsión. Esto se debe principalmente a los menores costes de combustible y mantenimiento, así como a algunas subvenciones. Sin embargo, según nuestro análisis de los datos históricos, los BEV no consiguen buenas ventas cuando sólo pueden ofrecer una ventaja del 10%-20% en el coste total de propiedad. Creemos que esto se debe a que se centran en el alto coste inicial, y a la resistencia al azar y a la incertidumbre sobre la nueva tecnología.

{kind=link}