Con el objetivo de promover la movilidad sostenible y los modos de transporte menos contaminantes, existen distintos mecanismos de financiación que introducen criterios ambientales, entre los que destacan los siguientes:

–Impuesto sobre las ganancias extraordinarias de las empresas de combustibles fósiles: en línea con lo propuesto por la Organización de las Naciones Unidas (ONU) en la Cumbre del Clima de Sharm-el-Sheikh (COP27), para poder paliar con mayor facilidad los efectos de la crisis climática.

–Impuesto sobre Determinados Medios de Transporte (impuesto de matriculación): la actual graduación de este impuesto, elaborada para desincentivar la compra de los vehículos que más CO2 emiten, ha quedado obsoleta y superada por los requisitos ambientales de la UE. Es necesario actualizar este gravamen, permitiendo la exención únicamente a los vehículos de cero emisiones y con una graduación en función de las emisiones reales de CO2 de acuerdo con el ciclo WLTP.

–Reforma del Impuesto sobre el Valor Añadido (IVA). Los servicios de transporte de viajeros disfrutan en su conjunto de un tipo de IVA reducido del 10%, independientemente de su impacto ambiental. Además, están exentos de IVA las rutas de aviación internacional (así como los vuelos domésticos con origen o destino en la Comunidad Autónoma de Canarias) y los cruceros, pero no sucede así con las rutas internacionales de transporte terrestre (tren o autobús), las cuales sí abonan IVA por el trayecto realizado en suelo español.

Con el fin de aplicar los criterios de fiscalidad ambiental, el tipo de IVA reducido se podría aplicar únicamente sobre los servicios de transporte terrestre de viajeros, así como eliminar las exenciones de IVA del transporte aéreo y marítimo (con excepciones en los casos de la insularidad).

El tipo de IVA reducido se podría aplicar únicamente sobre los servicios de transporte terrestre de viajeros

–Impuesto sobre Vehículos de Tracción Mecánica (IVTM). De carácter municipal, su tipo depende de los caballos fiscales en función del vehículo. Este impuesto podría transformarse en un impuesto ambiental, ya que las bonificaciones aplicadas en los Ayuntamientos no parecen ser suficientes para desincentivar la tenencia de vehículos más contaminantes. Debería dejar de estar articulado en relación a la potencia y clase de vehículo, para que lo esté en función de las emisiones de CO2 y de las categorías Euro, con reducciones para los vehículos cero emisiones o aquellos adscritos a sistemas de titularidad compartida (car sharing).

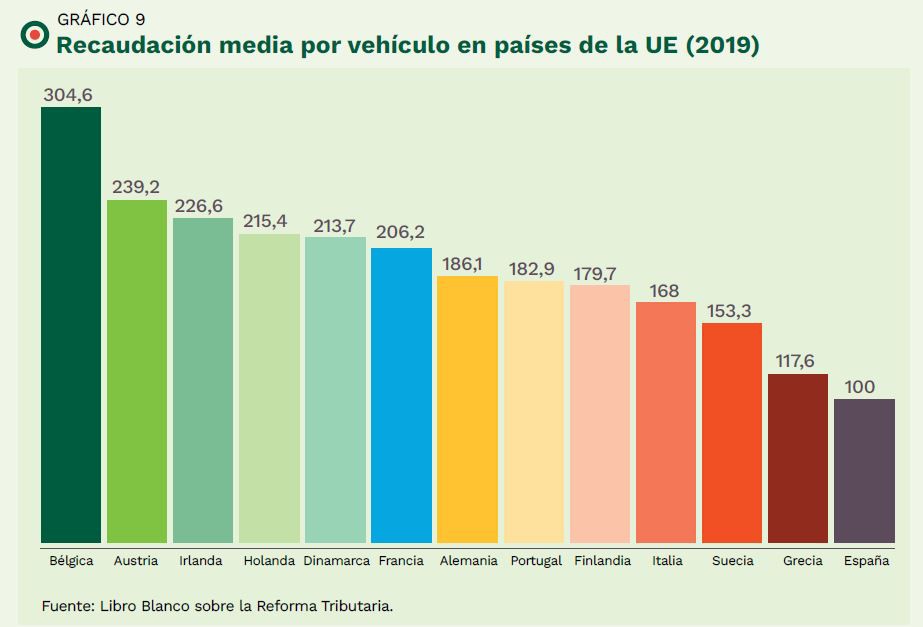

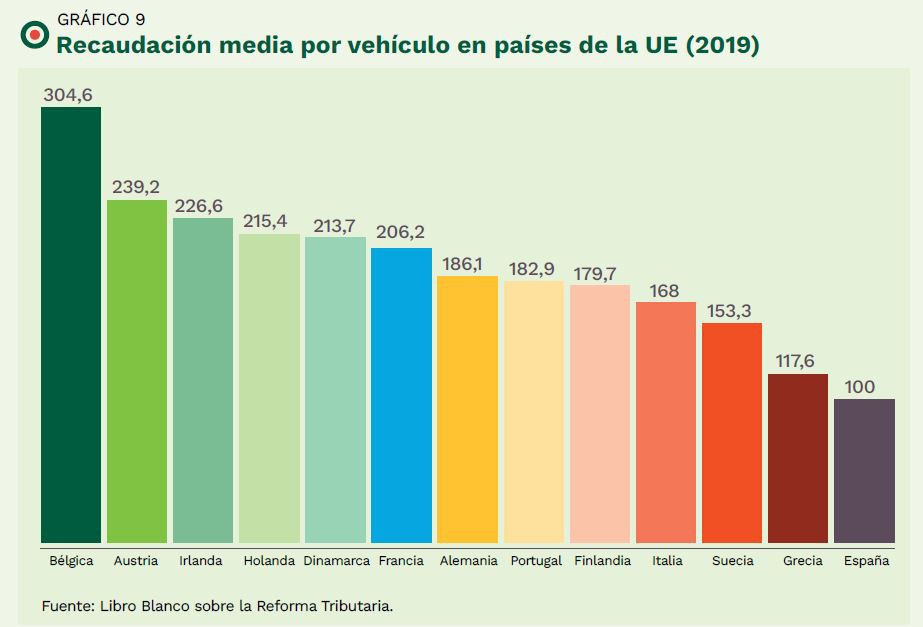

Tal y como se refleja en el gráfico adjunto, España es el país a nivel europeo que menor recaudación media por vehículos realizó en 2019. Existe un amplio margen para aumentar los tipos impositivos en este ámbito que permitan obtener así una recaudación extra para financiar medidas como la que se propone en este informe.

–Elevar los impuestos sobre las emisiones de lujo como jets privados, yates, SUV y automóviles de lujo.

Impuesto urbano

–Peaje urbano. En relación al requerimiento contemplado en la Ley Nacional de Cambio Climático relativo a la obligación de implantar Zonas de Bajas Emisiones en los municipios de más de 50.000 habitantes, son varias las administraciones locales que están estudiando la implantación del denominado peaje urbano. Esta medida ha obtenido excelentes resultados en ciudades como Londres, Estocolmo o Milán a la hora de disuadir la entrada de vehículos privados, al mismo tiempo que se habilita una importante vía de financiación adicional para el transporte público.

–Impuesto Especial sobre Electricidad (IEE): Actualmente las empresas de transporte público deben asumir el abono de este impuesto, creando situaciones anómalas en el caso del transporte ferroviario, exento del impuesto de hidrocarburos, pero no del IEE.

–Extraer un porcentaje de lo recaudado del IBI o el IRPF, previa modificación del marco legal que lo amparase.

–Tasas extraordinarias vinculadas al estacionamiento o circulación por zonas urbanas congestionadas o sensibles, en línea para desincentivar el uso del vehículo privado, fomentando lo que se conoce como una financiación cruzada entre el vehículo privado y el transporte público.

{kind=link}