Continuando con lo que apuntábamos días atrás, los autores recalcan que la fortaleza histórica y los márgenes récord de los fabricantes europeos de equipos originales pueden crear una falsa sensación de seguridad en el sector. Se avecinan trastornos acelerados en torno a la electrificación, el software y nuevas presiones competitivas.

En otros sectores se han observado importantes perturbaciones del mercado, con graves consecuencias. Por ejemplo, los fabricantes europeos perdieron más del 90% de su cuota de mercado de teléfonos inteligentes en sólo seis años.

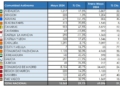

Aumenta la presencia de fabricantes chinos en el mercado europeo

Los datos de cuota de mercado sugieren que la posición de liderazgo de los fabricantes europeos se está viendo amenazada por la entrada de nuevos competidores, especialmente chinos. El análisis también sugiere que las condiciones del mercado europeo para el desarrollo y la producción local son cada vez menos competitivas. El análisis del McKinsey Center for Future Mobility muestra que, desde 2019, los titulares europeos han perdido seis puntos porcentuales de cuota de mercado en su mercado nacional y cinco puntos porcentuales en China. Mientras tanto, los OEM chinos están ganando terreno tanto en China como en Europa, alcanzando el 45% de cuota de mercado en su mercado doméstico en 2022 y octuplicando su cuota de mercado en Europa entre 2020 y 2022.

El dato de los eléctricos

Esta dinámica es aún más evidente en los vehículos eléctricos de batería (BEV): los nuevos actores centrados en EV poseen el 51% del mercado mundial de BEV. Además de la cuota de mercado, los OEM europeos también se enfrentan al desafío de dirigir negocios BEV rentables.

Un análisis más detallado de los distintos segmentos ofrece una imagen más matizada del sector. En el segmento de gama alta (el terreno de juego de muchos fabricantes europeos), los fabricantes europeos siguen acaparando el 71% de las ventas mundiales. Pero este segmento es cada vez más difícil de mantener: los recién llegados se harán con el 18% del mercado premium en 2022.

Esta reorganización se debe al rápido ritmo de cambio de la industria. La transición de los vehículos con motor de combustión interna (ICE) a los vehículos de cero emisiones se está acelerando, y las ventas mundiales de vehículos eléctricos crecerán un 80% al año desde 2020.

El análisis de McKinsey sugiere que muchos mercados mundiales de movilidad alcanzarán una penetración casi total de VE a mediados de la década de 2030. En respuesta, los OEM europeos han anunciado ambiciosos planes de electrificación para lanzar más de 150 modelos de VE hasta 2030, según el análisis de McKinsey.

{kind=link}