Su conclusión es que en los dos últimos años, el beneficio bruto ha aumentado, pero no tanto como el coste del transporte aéreo. El beneficio bruto en proporción a los ingresos ha disminuido, pero ha aumentado en términos absolutos, ya que el precio del transporte aéreo ha aumentado en dichos términos absolutos. Esta tendencia puede verse en las cifras de Kuehne + Nagel y DHL Global Forwarding.

Hay que tener en cuenta que el aumento de las tarifas de transporte aéreo es apenas uno de los factores en el cálculo del beneficio bruto y del beneficio (también conocido como EBIT, EBITDA). Como resultado, el desorden del mercado ha creado nuevas e inusuales oportunidades para los transportistas:

– Los transitarios tenían la posibilidad de arrendar aviones de carga y luego vender la capacidad a los clientes existentes en régimen de usuario compartido o, en ocasiones, en régimen de dedicación exclusiva. Esto parece haber sido lucrativo tanto para el operador aéreo como para el transportista.

– La escasez de carga creó unas condiciones de mercado excepcionales. Los transportistas estaban mejor situados para entender el mercado que sus clientes y aprovechar los altos precios de la escasez.

– La demanda de productos relacionados con la salud en 2020 provocó el pánico entre un determinado grupo de operadores, y los transportistas pudieron aprovecharse de ellos gracias a su mejor conocimiento del mercado.

Todos estos factores tuvieron un impacto, pero todos los transportistas analizados tienen incentivos adicionales para disimular estos impactos en su rentabilidad. Esta ventaja competitiva probablemente ha respaldado la capacidad de los transportistas para beneficiarse tan eficazmente en el inusual mercado de 2020-2021.

Con un mercado tan complejo, cabría esperar diferencias entre los transportistas en términos de rendimiento aunque, sorprendentemente, no ha sido así. Sin embargo, parece que las especiales condiciones del mercado han favorecido a todos los principales transportistas en la misma medida, o más bien de manera más parecida de lo que podría sugerir su diferente rendimiento.

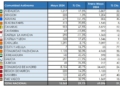

Datos concretos

Desde 2019 hasta 2021, los transportistas analizados siguen la misma trayectoria de picos y caídas, pero algunos son considerablemente más rentables. Los expedidores, DSV Panalpina y Kuehne + Nagel, han mantenido márgenes superiores a la media. Quizá se explique por el que hecho de que pueden generar márgenes más altos ofreciendo servicios relacionados con las aduanas y otros más allá de la mera expedición. Por ejemplo, la empresa suele actuar como consolidador de carga o agente de la compañía naviera o de la aerolínea que transporta el envío.

Cabe señalar, sin embargo, que a pesar del marcado impacto de la adquisición en los márgenes, DSV Panalpina sigue siendo un negocio muy rentable en comparación con los demás transportistas analizados. En 2019, su margen seguía estando por encima de la media, pero también de cuatro de los cinco proveedores de los que se dispone de datos comparables.

DHL Global Forwarding y DB Schenker, sin embargo, están por debajo de la media. A pesar de las oportunidades de crecimiento en el negocio, DB Schenker todavía se enfrenta a una posición estancada y de bajo margen en comparación con el de las otras cuatro empresas, con su unidad de transporte de mercancías incapaz de igualar los ingresos que alcanzó antes de la crisis financiera de 2008/2009.

{kind=link}