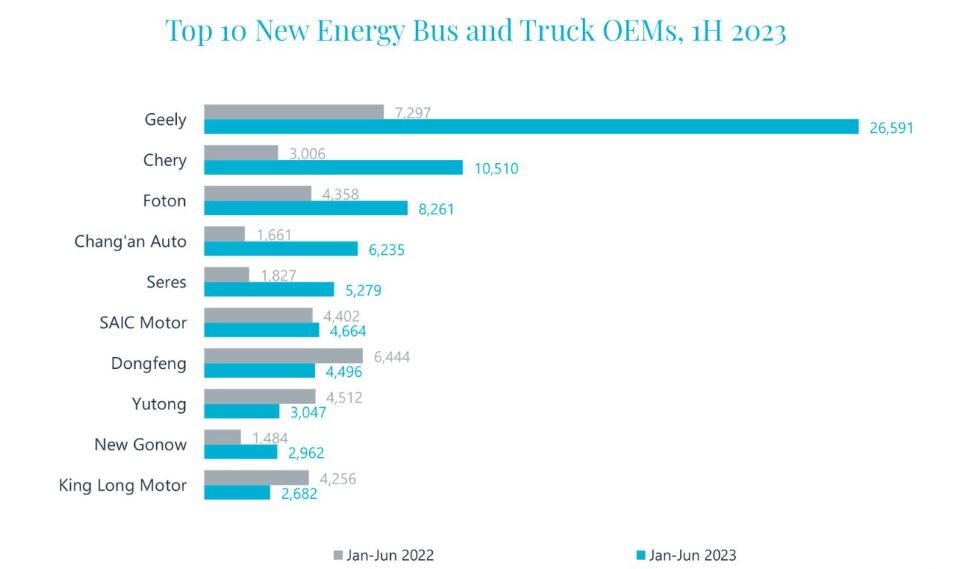

Entre enero y junio de 2023, más de 150 fabricantes de primeros equipos registraron ventas de autobuses y camiones de nueva energía en el mercado chino, escenario en el que los 10 principales representaron alrededor del 72% del total de unidades vendidas, un aumento de 9,8 puntos porcentuales en comparación con el año pasado.

A esto se suman los cambios significativos en la clasificación de estos 10 primeros fabricantes. Geely aumentó su cuota de mercado del 11% en el mismo periodo del año pasado al 26%, con unas ventas que se duplicaron hasta las 26.000 unidades interanuales, manteniendo su posición de líder de ventas durante 14 meses consecutivos. Chang’an Auto, Seres y New Gonow, que no entraron entre los 10 primeros en el primer semestre de 2022, se beneficiaron de las fuertes ventas de vehículos comerciales ligeros para ocupar los puestos cuarto, quinto y noveno, respectivamente.

SAIC Motor, Dongfeng y King Long Motor, por otro lado, experimentaron caídas en sus posiciones debido principalmente a las menores ventas de sus vehículos ligeros en comparación con el mismo período del año anterior. Como consecuencia del descenso de las ventas de autobuses y camiones grandes y medianos, Zhengzhou Yutong cayó del tercer puesto al octavo, mientras que Guangxi Auto, Brilliance Shineray y BYD quedaron fuera de los 10 primeros puestos.

Proveedores de componentes

En los seis primeros meses de este año, la instalación de baterías ascendió a 9,2 GWh, con un aumento interanual del 14%. Por tipo de vehículo, el volumen de instalación de baterías en camiones de nueva energía ha sido superior al de autobuses de nueva energía durante seis meses consecutivos debido a la alta capacidad de batería por unidad en cada vehículo. En el primer semestre de 2023, los camiones de nueva energía representaron el 57% del total de instalaciones acumuladas. Más de 60 vendedores vieron sus baterías instaladas, y las 10 primeras empresas representaron el 94% de las instalaciones totales, con un descenso interanual de 3,1 puntos porcentuales. CATL, el vendedor número 1, registró un aumento interanual del 6% en el total de instalaciones de baterías, aunque su cuota de mercado descendió del 71% durante el mismo periodo del año pasado al 66%.

En el primer semestre de 2023, la instalación total de motores de propulsión en vehículos comerciales de nueva energía superó las 104.000 unidades, mostrando un aumento interanual del 56%, y la instalación de motores en autobuses de nueva energía representó el 57% del total. Más de 110 empresas instalaron sus motores, y las 10 primeras representaron conjuntamente el 68% del total de unidades vendidas, con un aumento interanual de nueve puntos porcentuales.

Por último, durante el primer semestre se instalaron un total de 2.085 sistemas de pilas de combustible, o 203 MW, en autobuses y camiones, lo que supone un aumento interanual del 102% y el 109%, respectivamente. En total, 45 empresas suministraron sistemas de pilas de combustible para autobuses y camiones, lo que supone un aumento de 20 empresas respecto al mismo periodo del año anterior. Sinosynergy ocupó el primer puesto, con el 15% del total de instalaciones y el 16% de la potencia total instalada, principalmente al suministrar pilas de combustible para los vehículos de gran tamaño de Feichi Auto.

{kind=link}