Esto supuso un pequeño traspiés en la tendencia a la recuperación que se venía registrando, que va dejando atrás paulatinamente los efectos del coronavirus, aunque todavía queda bastante camino por recorrer hasta alcanzar las cifras del ejercicio 2019. Máxime, con los problemas derivados del parón en el suministro de determinados componentes, y cómo ha afectado a la producción y distribución de vehículos.

Rozando las 3.500 unidades, el segmento de rígidos evidenció un comportamiento al alza en 2021

Así, el acumulado anual concluye en positivo, +8,7%, con un total de 3.468 unidades, frente a las 3.190 computadas durante el año pasado. Se aprecia, eso sí, cierta ralentización, puesto que esta cifra superaba los 11 puntos a mediados del ejercicio, por lo que en el segundo semestre la pérdida ha superado el 2%.

Fabricantes

Por marcas, Iveco lideró el mes de diciembre, con 73 matriculaciones, dato que contribuye a reforzar su liderazgo en el acumulado anual, donde cierra con 793 unidades (+13,3% sobre su resultado de 2020). En el cómputo del año le sigue a cierta distancia Renault Trucks (634 unidades, creciendo un 8,6%), con Mercedes-Benz cerrando las plazas de podio (565, +12,3%). En el segmento de rígidos, Volvo Trucks fue la marca que más evolucionó, un 28,2%, hasta matricular 382 camiones.

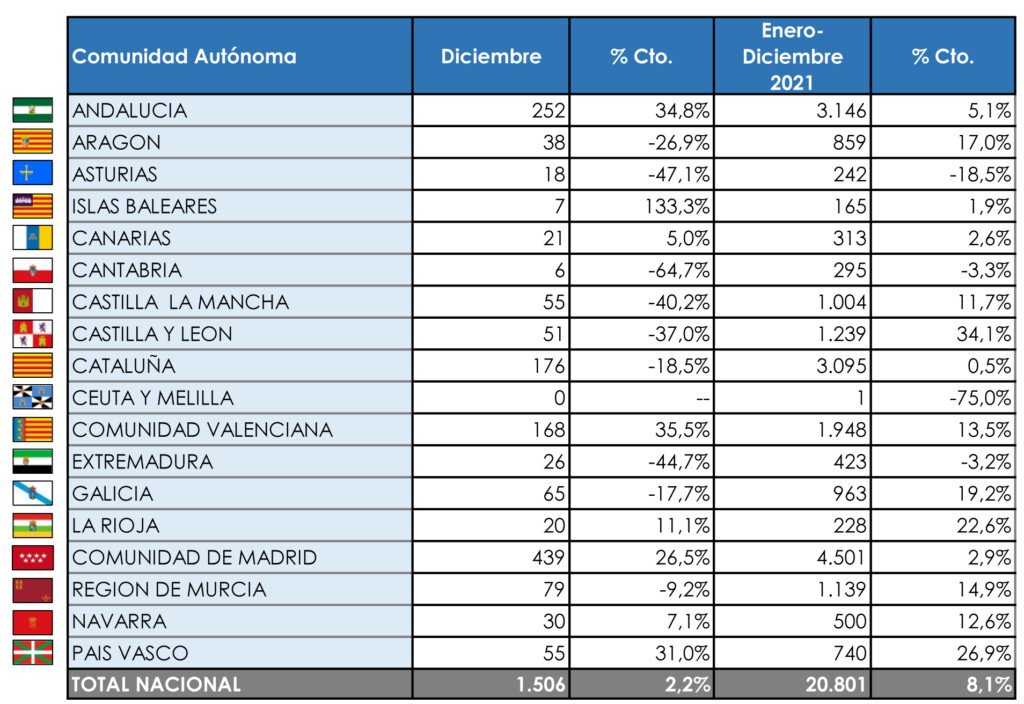

El total del mercado de vehículos industriales, por encima de las 3,5 toneladas, se situó en 20.801 unidades, un 8,1% más que en el periodo 2020.

Por Comunidades Autónomas, Madrid (439), Andalucía (252) y Cataluña (176) fueron las que registraron más matriculaciones en diciembre. Las tres regiones repiten como las más activas en el acumulado, en el orden: Madrid (4.501), Andalucía (3.146) y Cataluña (3.095). Ninguna otra autonomía ha logrado superar los dos millares de unidades, siendo Castilla y León la que presenta mayor crecimiento, con un 34,1%, al cierre del año 2021.