La recuperación está entrando en su segunda fase, pero muestra dos caras. Mientras se espera que la logística de mercancías entre en una fase de moderación después de un fuerte repunte impulsado por el cambio al consumo de mercancías, se espera que el transporte de pasajeros tome el relevo con una recuperación más fuerte desde los mínimos del año pasado.

En 2021, el transporte de pasajeros sufrió las continuas restricciones de Covid, lo que provocó un año decepcionante, pero en la mayor parte del mundo se han suavizado las restricciones a los viajes, lo que ahora desencadenará en un mayor tráfico. Para muchas personas se ha implementado formas híbridas de trabajo, con personas que vuelven a la oficina pero también trabajan desde casa más que antes de la pandemia. Después de un largo periodo de limitaciones y retraso en los viajes, esperamos que la demanda reprimida, especialmente en los viajes de ocio en avión, reaparezca a lo largo de 2022, indica el estudio.

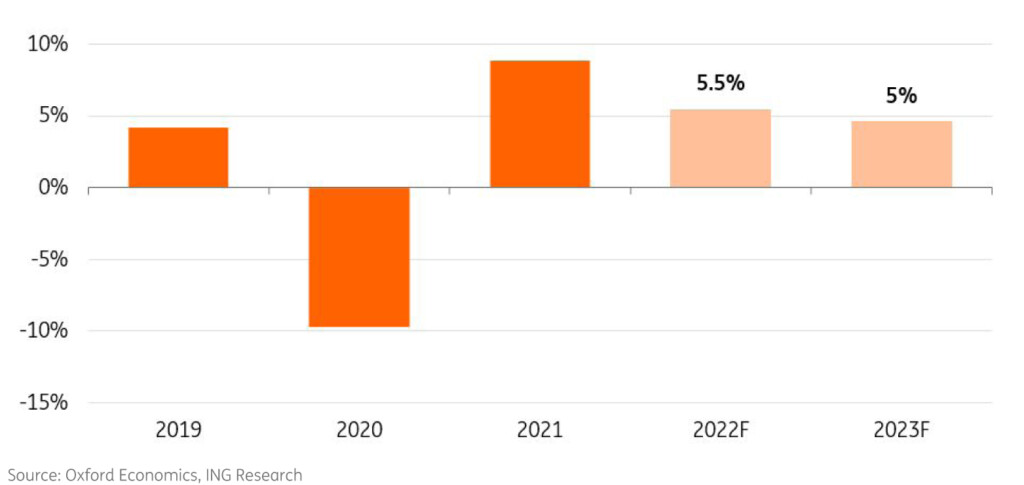

Valor añadido

Las aerolíneas y el transporte público impulsan el crecimiento del sector desde los mínimos sin precedentes de la pandemia, con viajeros deseosos de reanudar sus viajes tras dos años de limitaciones. Muchos consumidores ahorraron dinero para las vacaciones, lo que ha hecho que las tarifas de los billetes sean menos desagradables. En una encuesta realizada el año pasado en Estados Unidos, el 22% afirmó que había retenido el gasto para poder viajar una vez que fuera más accesible.

Sin embargo, la recuperación será desigual entre las aerolíneas y las rutas, y se espera que los viajes de negocios queden rezagados (+vínculo con la aviación).

En el transporte cotidiano de pasajeros por carretera y ferrocarril (transporte público), también vemos un importante repunte en el primer trimestre del año. Las cifras de los viajes a las estaciones de tránsito revelan un repunte de entre el 70% y el 95% en los países europeos, y de alrededor del 75% en EEUU, en comparación con el nivel de referencia anterior a la pandemia. Se espera que la recuperación continúe este año, lo que impulsa el crecimiento general del transporte en 2022.

La guerra en Ucrania tiene importantes implicaciones para la aviación y el transporte marítimo. Esperamos que el comercio mundial se estanque este año si la guerra continúa. Aunque la recuperación continúa en el transporte y la logística, el conflicto frena claramente el crecimiento del volumen, especialmente en Europa, con sanciones formales y voluntarias sobre el comercio y un debilitamiento de las perspectivas económicas generales debido al aumento de los precios y a la mayor incertidumbre en torno a las perspectivas de crecimiento mundial. Esto se suma a la ineficacia de las cadenas de suministro de las cadenas de suministro y los elevados precios del transporte, que aumentan los costes del comercio.

Los costes medios de los contenedores en dirección oeste de Asia a Europa pasaron del 2-3% al 10-15% del valor de los productos a finales del primer trimestre, en comparación con hace dos años, según ING. Como el sector productivo aún se mantiene bastante bien con las carteras de pedidos bastante llenas, el impacto de la desaceleración de la demanda de bienes puede materializarse más en 2023, pero esto también depende de cómo evolucione la guerra de Ucrania.

Aun así, el repunte de la aviación y el transporte público dará lugar a sólidas cifras de crecimiento medio, pero sin la guerra de Ucrania la recuperación habría sido más fuerte. A escala mundial, esperamos que el volumen medio total del sector supere los niveles anteriores a la pandemia a finales de 2022. Como las relaciones comerciales entre los países europeos y Rusia y Ucrania son más intensas que en el resto del mundo, el impacto económico de la guerra y las sanciones impuestas son más severos en Europa. Junto con el carácter maduro de la recuperación del transporte de mercancías, esto lleva a que las perspectivas de crecimiento previstas sean menores, concluye el estudio.