Aunque la especialización en un determinado sector o nicho tiene muchas ventajas, también puede dejar a una empresa vulnerable a la demanda cíclica, un problema que los grandes operadores logísticos más diversificados son capaces de mitigar mediante una cartera más amplia de productos y servicios en una gama de sectores y mercados geográficos mayor.

La consultora Ti ha elaborado un informe tratando de identificar esos segmentos de actividad que se comportan cíclicamente, sobre los que parece que es algo menos complejo prever los riesgos a la hora de tomar decisiones empresariales.

En cualquier caso, es importante que las empresas de logística garanticen la sostenibilidad financiera y operativa, haciendo que sus negocios sean lo más resistentes posible a las crisis económicas externas o a las recesiones cíclicas, cuestión que también preocupa a sus clientes y a otros socios de la cadena de suministro.

Este documento identifica qué sectores son cíclicos y cuáles defensivos, así como las ventajas e inconvenientes de la estrategia empresarial diversificada/especializada.

Macrotendencias

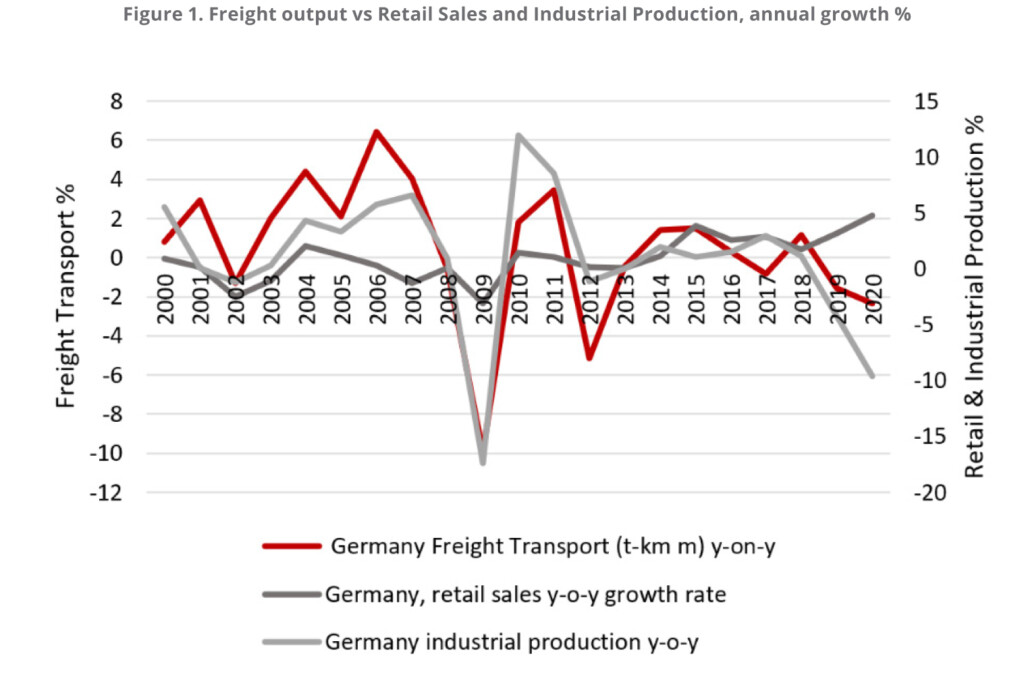

En primer término, es importante comprender la relación entre la producción logística y la actividad económica a nivel nacional, ya que esto suele caracterizar a la industria logística. Ti considera que el mercado alemán es un buen ejemplo. La producción de su mercado de transporte de mercancías por carretera (medida en toneladas/kilómetro) está muy relacionada con la producción industrial, en parte debido a que cuenta con un sector manufacturero muy desarrollado, más que muchos otros países y, por consiguiente, las fortunas de su sector logístico están estrechamente alineadas.

El coeficiente de correlación r que mide la fuerza y la dirección de una relación lineal es de 0,8 o, en otras palabras, «fuerte». Contrasta con la relación mucho más débil entre el transporte de mercancías y las ventas al por menor. El coeficiente r, en este caso, es sólo de 0,21, es decir, «débil».

Si nos fijamos en el Reino Unido, donde la industria manufacturera es un componente menos importante de la economía, existe una relación más débil entre la producción del transporte de mercancías y la producción industrial (r=0,58) y una relación más fuerte con las ventas al por menor (r=0,33).

El contraste entre el Reino Unido y Alemania se refuerza al examinar los mercados con más detalle. El británico ha estado tradicionalmente dominado por los 3PL activos en el sector de la logística de contratos que sirven a los principales minoristas de comestibles y fabricantes de bienes de consumo, a menudo sobre una base contractual de «libro abierto».

Esto se ha combinado para crear un entorno de muy bajo riesgo para las empresas de logística, pero también dio lugar a márgenes de beneficio bajos. En Alemania, la logística minorista ha tenido una influencia mucho menor en el conjunto del mercado, en el que predominan los modelos de logística industrial y las redes de transporte de mercancías por carretera, lo que sugiere niveles de riesgo más elevados.

Súper sectores

Los sectores verticales pueden clasificarse en lo que se ha denominado «supersectores», basándose en su rendimiento similar en diferentes momentos del ciclo económico. Los que son muy sensibles a los picos y valles del ciclo económico; los que muestran rasgos anticíclicos o sólo tienen una correlación moderada con el ciclo económico se conocen como «sectores defensivos».

En la próxima entrega de este estudio profundizaremos en qué tipo de actividades se encuentran en cada uno de estos sectores económicos.