Continuando donde lo dejamos ayer, los fabricantes de automóviles que se centran en ofrecer vehículos con mayores niveles de automatización tienen un enorme potencial de crecimiento. Los consumidores interesados en la comodidad de la conducción manos libres podrían querer coches con funciones autónomas más avanzadas (incluyendo L2+, L3 y L4), que dan al sistema autónomo un mayor control sobre las tareas de conducción. Los costes de los sensores y los ordenadores de alto rendimiento están disminuyendo, mientras que las normas de seguridad para las tecnologías AD siguen avanzando. (Por ejemplo, las normas actualmente disponibles para los pilotos de atascos de tráfico, que permiten a los vehículos autónomos navegar a través del tráfico de parada y arranque mientras mantienen una distancia de seguridad con otros coches, pronto podrían extenderse a otras funciones AD avanzadas). En conjunto, estos factores podrían ayudar a la industria automovilística a introducir con el tiempo funciones autónomas más avanzadas en una amplia gama de vehículos.

Según las previsiones de ventas de McKinsey, es probable que los sistemas L3 y L4 para circular por carretera estén más extendidos en el segmento de los turismos hacia 2025 en Europa y Norteamérica, aunque las primeras aplicaciones acaban de llegar al mercado.

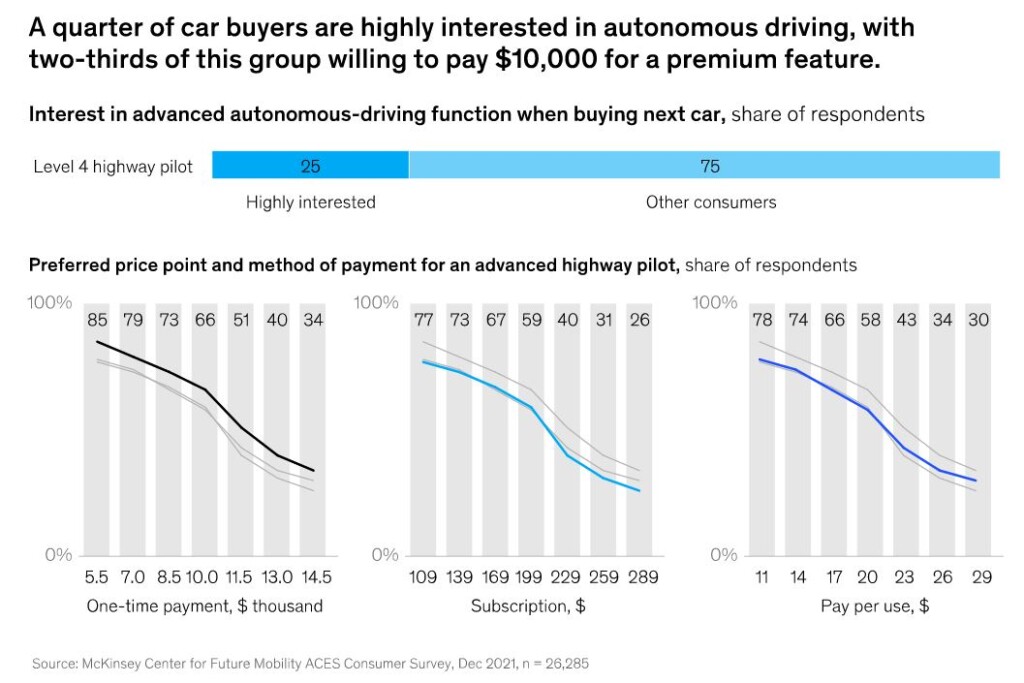

Los costes marcarán la velocidad de cada nivel

Los elevados costes iniciales de desarrollo de los sistemas de conducción L3 y L4 sugieren que los esfuerzos de las empresas automovilísticas por comercializar sistemas AD más avanzados podrían limitarse primero a los segmentos de vehículos de gama alta. Los costes adicionales de licencia de hardware y software por vehículo para los sistemas L3 y L4 podrían alcanzar los 5.000 dólares o más durante la fase inicial de lanzamiento, con unos costes de desarrollo y validación que probablemente superen los 1.000 millones de dólares. Dado que el precio de estos vehículos será probablemente elevado, podría haber un mayor potencial comercial en la oferta de sistemas L2+. Estos sistemas autónomos desdibujan en cierto modo los límites entre los ADAS estándar y la conducción automatizada, permitiendo a los conductores retirar las manos del volante durante determinados periodos en zonas permitidas por la ley.

Los sistemas L2+ ya están disponibles en varios fabricantes de equipos originales, y está previsto el lanzamiento de muchos otros vehículos en los próximos años. La tecnología desarrollada para los sistemas L2+, si está dotada de suficientes sensores y potencia de cálculo, también podría contribuir al desarrollo de los sistemas L3. Este es el enfoque adoptado por varios OEM chinos. Estas empresas están lanzando vehículos que ofrecen sistemas L2+ preequipados con sensores lidar. Es probable que los vehículos alcancen la funcionalidad L3 relativamente pronto, ya que las empresas probablemente utilicen su flota en carretera de vehículos L2+ mejorados para recopilar datos con los que aprender a gestionar casos límite poco frecuentes, o para hacer funcionar el sistema L3 en modo sombra.

Cuando no se disponga de verdaderos sistemas L3, los desarrolladores también podrán ofrecer una combinación de funciones L2+ y L3. Esto puede incluir una función L2+ para la conducción automatizada en autopistas y ciudades, junto con una función L3 para su uso en atascos, se explica en el informe de McKinsey.