Oleksiy Soroka y Rico Luman, autores del trabajo, consideran que el estímulo al vehículo eléctrico (VE) sigue siendo relevante mientras se retrasa la paridad de precios. Y es que, por distintas razones, los precios estimados de las baterías han aumentado por primera vez, situándose en niveles comparables a los de 2020. Dada la persistente subida de los precios del metal de las baterías y la inminente escasez, es poco probable que la tendencia a la baja se acentúe este año.

Esto se traduce en que la paridad de precios con los coches de combustión se retrasará y que aún se necesitan ayudas fiscales, aunque se estén introduciendo modelos más asequibles. Especialmente en Europa, los mayores costes de recarga también se suman a los costes, ya que un número cada vez mayor de conductores potenciales de VE no tienen la oportunidad de recargar en casa.

Desde este año, los fabricantes tienen que informar sobre las emisiones y tratar de acelerar la descarbonización de sus flotas, por lo que se espera un impulso a la electrificación. Algunos países incluso están considerando la obligatoriedad de los coches eléctricos para el alquiler de vehículos corporativos a partir de 2025. Por otro lado, el suministro de semiconductores ha mejorado, pero los VE necesitan más chips, a lo que se suma que el suministro de baterías es cada vez menor, lo que también explica por qué fabricantes de automóviles como GM, Ford y Tesla están entablando relaciones con empresas mineras.

Las ventas de híbridos enchufables

Las cuotas de PHEV (híbridos enchufables) ya han superado el pico en países como Noruega, Suecia y Dinamarca, donde la electrificación avanza a pasos agigantados. En estos países punteros, el mercado de VE ha alcanzado el punto en el que los compradores optan por coches totalmente eléctricos. El impulso gubernamental (Noruega pretende incluso eliminar las ventas de vehículos con motores de combustión interna en 2025), la continua introducción de nuevos modelos, las facilidades de compra para el consumidor y el futuro valor residual son algunas de las explicaciones a esta tendencia.

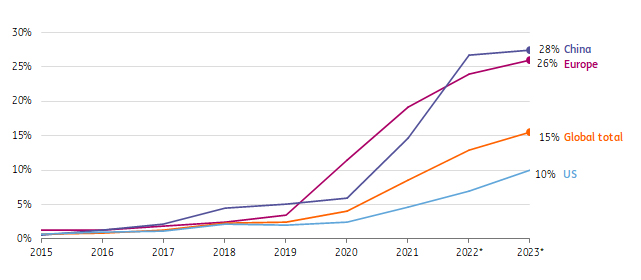

Y, en cuanto a marcas, las chinas (como Aiways, MG (SAIC), NIO, Xpeng y, sobre todo, BYD) están preparadas para evolucionar en otras partes del mundo. Las marcas chinas tienen la ventaja de contar con una infraestructura de red de cadena de suministro local desarrollada para los VE, y BYD es un fabricante original de baterías. Sus actividades fuera de China son aún reducidas, pero los VE han abierto el mercado mundial y se espera que las marcas chinas adquieran más cuota de mercado en Europa, como han hecho en el pasado las coreanas Kia y Hyundai. En Estados Unidos, será más difícil competir, ya que sólo los vehículos eléctricos fabricados y producidos en el país pueden optar a desgravaciones fiscales, aunque los pequeños vehículos chinos son mucho más baratos. Los fabricantes de automóviles tradicionales, especialmente Volkswagen, GM y Ford, también están progresando en las ventas mundiales de VE. En definitiva, el mercado de los vehículos eléctricos está madurando y, naturalmente, su composición es cada vez más diversa. Esta también parece ser una de las razones de la bajada de precios de Tesla en Europa y EE.UU. para seguir aumentando la producción y cumplir sus objetivos de producción, concluye el estudio.