La conversión a la producción de biocarburantes ofrece cada vez más una alternativa al cierre o la desinversión para las refinerías europeas. Las refinerías están adaptando sus operaciones para ajustarse a los cambios políticos y, aunque la producción de biocarburantes en refinerías ha sido baja, esperamos ver un aumento relativamente grande en los próximos dos años.

Algunos ejemplos concretos de cambios en la capacidad europea de refino de combustibles fósiles son:

– En Francia, TOTAL ha cerrado las operaciones de refinado de hidrocarburos en Grandpuits, invirtiendo más de 500 millones de euros para convertir el emplazamiento cercano a París en una biorrefinería. La planta era vulnerable al cierre debido a un problema de larga data con el oleoducto que suministraba alrededor del 90% de su materia prima, lo que hacía que la refinería funcionara a sólo 70% de su capacidad. TOTAL ha indicado que también le influyeron las propuestas francesas para la transición energética. La biorrefinería de 400.000 t/año, cuya puesta en marcha está prevista para 2024, producirá biojet, biodiésel y bioplásticos.

– En Finlandia, Neste planea convertir gradualmente la refinería de Porvoo para coprocesar petróleo crudo y materias primas renovables.

– La sueca Preem también tiene previsto reconvertir parcialmente la refinería de Lysekil para procesar hasta un 40% de materias primas renovables de aquí a 2024, porcentaje que probablemente aumentará a largo plazo.

– TOTAL convirtió su refinería La Mede en una biorrefinería en 2019, y la planta fue su única refinería que obtuvo un resultado positivo en 2021.

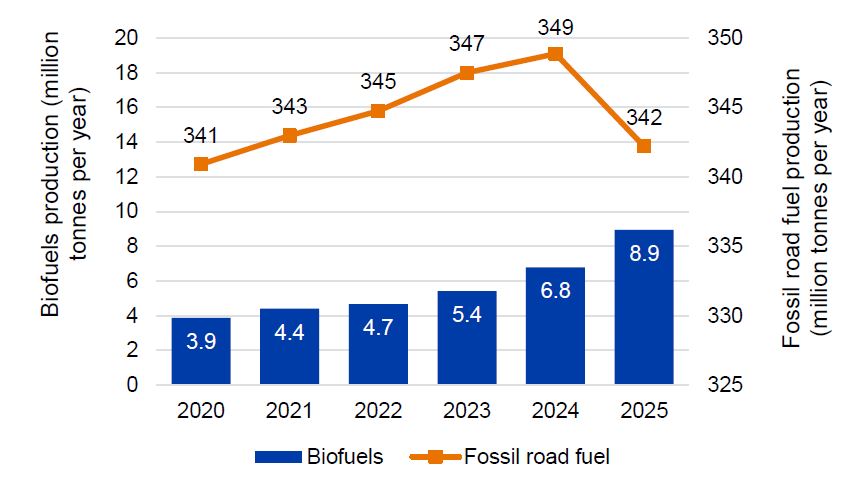

El gráfico adjunto muestra la previsión de producción de biocombustibles de Argus a partir del coprocesamiento en refinerías, que representó aproximadamente el 1% de la producción de combustibles fósiles para carreteras en 2020 y se espera que alcance el 2,6% en 2025. La producción total de biocarburantes procedentes de refinerías de combustibles fósiles reconvertidos en biocarburantes y de la capacidad de coprocesamiento de otras refinerías ascendió a unos 4,4 millones de t/año, es decir, el 1,3% de la producción de combustibles fósiles para el transporte por carretera. Se prevé que esta cifra se duplique con creces de aquí a 2025, alcanzando los 8,9 millones de t/año, es decir, el 2,6% de la producción de combustibles fósiles para el transporte por carretera.

Las vías del hidrógeno

Además de los combustibles renovables que se están explorando como estrategia de descarbonización, el hidrógeno verde es otro método para reducir las crecientes emisiones de GEI que están investigando las refinerías. El hidrógeno renovable puede destinarse a tres aplicaciones principales: como almacenamiento de energía, como materia prima y como combustible. En el Sector del transporte, el hidrógeno puede utilizarse directamente como combustible, e indirectamente reduciendo las emisiones en las refinerías y fabricando combustibles sintéticos. La UE tiene previsto invertir más de 550.000 millones de dólares en hidrógeno e infraestructuras en el marco de su compromiso con la descarbonización (Forbes, 2020).

Muchas refinerías europeas han presentado planes de inversión en hidrógeno renovable en sus instalaciones de refinado o cerca de ellas, en distintas fases de compromiso.

Unas 30 refinerías europeas tienen previsto implantar capacidad de hidrógeno verde en sus instalaciones, entre ellas OMV, Shell, Bayernoil, BP, Gunvor, Klesch Group, Shell, Hellenic Petroleum, MOH, ENI, Saras, Total, Lukeoil, Equinor, Grupa Lotos, PNK Orlen, Galp Energia, Repsol, Preem, ExxonMobil y Valero en Alemania, Austria, Dinamarca, España, Grecia, Italia, Noruega, Países Bajos, Polonia, Portugal, Reino Unido, Rumanía y Suecia.