Aunque los fabricantes de vehículos ligeros llevan ventaja en el desarrollo de vehículos eléctricos (VE), la adopción de este tipo de vehículos plantea nuevas oportunidades y retos, según la entidad. «En la actualidad, los operadores tradicionales se basan en plataformas de vehículos flexibles que pueden adaptarse a diferentes segmentos, a menudo con equipamiento a medida de terceros. Sin embargo, esto plantea retos para la adopción del VE, ya que los distintos segmentos tienen necesidades divergentes, sobre todo en lo que respecta a las limitaciones de peso de las baterías».

En este sentido, «las start-ups y los nuevos operadores se están introduciendo en el mercado con un enfoque centrado en un único segmento. Intentan perturbar el segmento con innovaciones no sólo en productos, sino también en métodos de fabricación competitivos y servicios y soluciones asociados.

Su objetivo es crear puntos de venta únicos para los clientes frente a los fabricantes tradicionales, yendo más allá del simple cumplimiento de los requisitos del cliente para dominar las especificaciones y limitaciones de los vehículos ligeros. Por ejemplo, el diseño de una cabina de conductor puede estar optimizado para facilitar la salida y la entrada, tanto del lado del conductor como del pasajero, lo que es importante para algún determinado segmento, pero no tanto para otros.

Tres estrategias generales

Los operadores tradicionales deberían tener muy en cuenta las enseñanzas extraídas de estas estrategias para maximizar su propia competitividad y la creación de valor en el futuro.

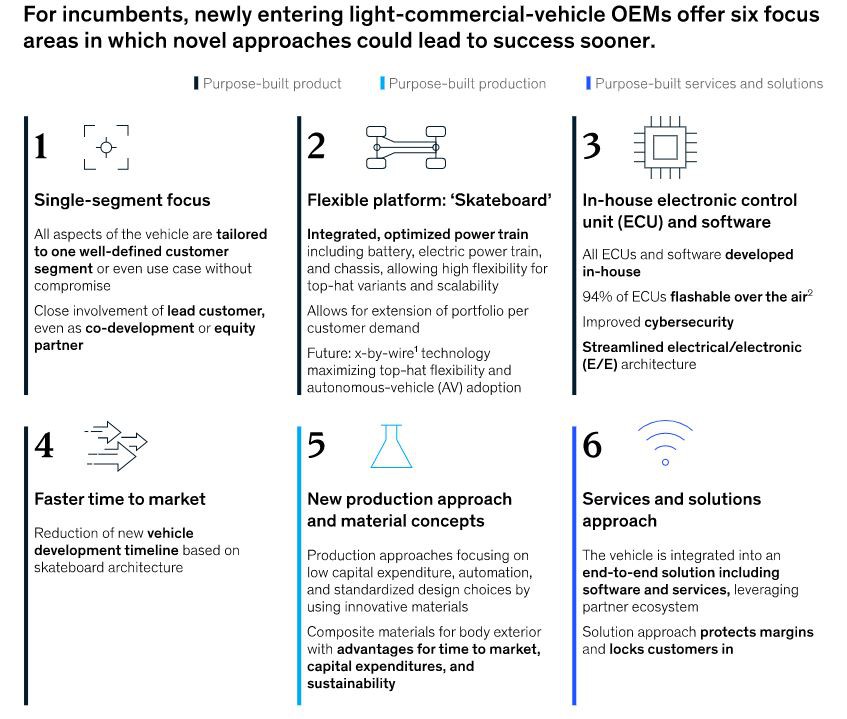

Productos específicos

Los nuevos competidores suelen empezar el proceso de diseño de vehículos comerciales ligeros con una hoja en blanco, sin restricciones ni limitaciones de una organización establecida, lo que puede permitirles aprovechar diferentes enfoques y tecnologías. En primer lugar, centrarse en un único segmento puede permitir a los recién llegados desarrollar productos competitivos y diferenciados que perturben a los operadores tradicionales. En segundo lugar, el uso de una arquitectura de «chasis» flexible significa que el tren de potencia y el chasis están en gran medida desacoplados de la carrocería, lo que permite a los fabricantes de equipos originales ampliar de forma flexible sus carteras con variantes altamente personalizadas. En tercer lugar, el desarrollo interno de unidades de control electrónico (ECU) y software puede generar un valor significativo. Estos enfoques, combinados con un proceso de desarrollo más ágil, también pueden acortar drásticamente los plazos de comercialización.

Producción a medida

En combinación con conceptos de materiales innovadores, los nuevos participantes están desarrollando nuevos enfoques de producción. Estos conceptos están optimizados para permitir costes variables competitivos y minimizar la inversión en volúmenes de producción más bajos en comparación con los enfoques multisegmento de los operadores tradicionales.

Servicios y soluciones a medida

Los nuevos competidores están destacando oportunidades adicionales en servicios y soluciones, el tercer pilar para fijar a los clientes y crear flujos de ingresos y márgenes adicionales más allá del vehículo básico. Tanto los nuevos operadores como los tradicionales tienen la oportunidad de beneficiarse enormemente de las oportunidades de creación de valor basadas en servicios y soluciones, ya que representan aproximadamente el 50% del valor total. Estos servicios incluyen la telemática y la gestión de flotas, el funcionamiento autónomo, los modelos de negocio basados en datos, las soluciones de financiación y leasing, y las soluciones de infraestructura adyacente y consultoría y activación de operaciones. Los nuevos competidores ya muestran un gran interés por estas oportunidades; por ejemplo, una empresa se ha fijado el objetivo de obtener 15.000 dólares en ingresos de ofertas basadas en suscripciones a lo largo de los diez años de vida útil del vehículo.

A medida que aumenta la electrificación, los fabricantes de equipos originales pueden evaluar las necesidades específicas de cada segmento y desarrollar estrategias para competir en un mercado diverso. Las acciones emprendidas por los nuevos competidores ponen de relieve las oportunidades de diferenciarse a través de diseños específicos para cada segmento, optimizando el coste total de propiedad de los clientes más allá de los costes directos derivados del uso del vehículo. En última instancia, si tienen en cuenta las necesidades específicas de cada segmento y las oportunidades que ofrecen los servicios y las soluciones, al tiempo que mantienen una gran flexibilidad en su plataforma, los operadores tradicionales pueden desarrollar VE que impulsen el progreso de Europa en los próximos años.