Países de todo el mundo han fijado objetivos ambiciosos para el hidrógeno bajo en carbono. El desarrollo de una industria nacional del hidrógeno presenta un triple reto:

– Medioambiental: reducir las emisiones de gases de efecto invernadero a cero y los compromisos de descarbonización

– Económico: crear valor añadido y puestos de trabajo

– Soberanía: desarrollar la independencia energética, o incluso un nuevo recurso exportable

Los países están invirtiendo tanto en la oferta como en la demanda, en instalaciones y «centros de hidrógeno» para crear cadenas de suministro, reducir costes, promover el uso compartido de activos y maximizar las economías de escala.

Además, las políticas y normativas están haciendo más rentable para las empresas del sector privado invertir en hidrógeno bajo en carbono. Por ejemplo, la UE aprobó una subvención pública de 5.200 millones de euros para apoyar proyectos de hidrógeno. Se prevé que esto desbloquee una inversión adicional de 7.000 millones de euros del sector privado.

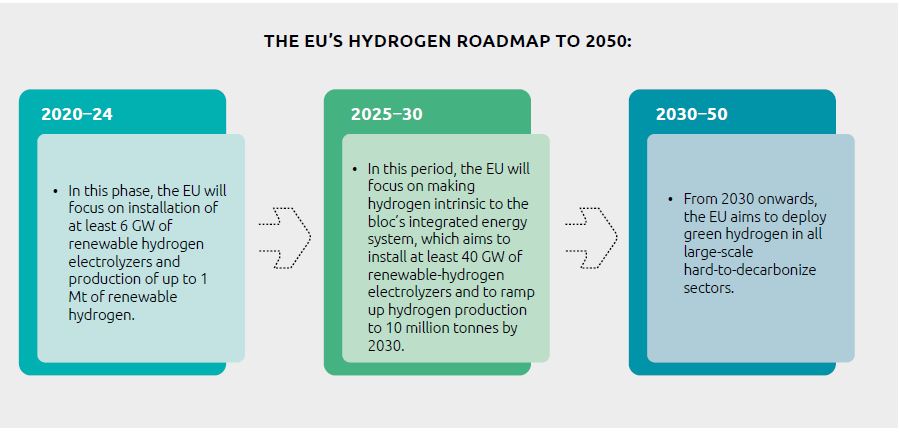

Europa y su hoja de ruta 2050

En total, 80 países apoyan la producción de hidrógeno limpio. La hoja de ruta de la UE hasta 2050 arranca en 2020, cuando la Comisión Europea lanzó su ambiciosa estrategia del hidrógeno, que establece un plan para crear una red integrada de hidrógeno-energía en Europa para 2050.

Esta transformación se está acelerando tras la publicación del plan REPowerEU en mayo de 2022, que propone una reducción de la dependencia de la UE de los combustibles fósiles rusos acelerando varios objetivos. REPowerEU establece un objetivo de 10 Mt de producción nacional de hidrógeno renovable y 10 Mt de importaciones de hidrógeno renovable para 2030.

Más aún, la Directiva sobre energías renovables de la UE define el hidrógeno producido a partir de electricidad renovable y combustibles líquidos, como el amoníaco, el metanol o los e-combustibles producidos a partir de hidrógeno renovable como RFNBO (combustibles líquidos y gaseosos renovables de origen no biológico), lo que contribuirá al crecimiento del hidrógeno y sus derivados con bajas emisiones de carbono.

Iniciativas por países

Echemos un vistazo a las iniciativas que están en marcha en los países más relevantes a nivel europeo.

En los próximos ocho años, Francia pretende gastar 9.000 millones de euros para fomentar la transición de la industria pesada al hidrógeno, incluida la ampliación de la producción nacional de hidrógeno verde a 6,5 GW para 2030.

En 2021, el Gobierno alemán creó la iniciativa H2Global para la importación de hidrógeno verde producido fuera de la UE. Se trata de un contrato por diferencia (CfD) que ofrece compensación durante un tiempo limitado por la diferencia entre el precio de compra (producción más costes de transporte) y el precio de venta (el precio de mercado actual del hidrógeno fósil) del hidrógeno renovable y los productos derivados.

El Reino Unido tiene previsto invertir 4.000 millones de libras (4.800 millones de dólares) en la creación de una industria del hidrógeno con bajas emisiones de carbono de aquí a 2030. Su objetivo es alcanzar los 5 GW de capacidad de producción anual, suficiente para abastecer a unos tres millones de hogares, así como a la industria pesada.

España tiene previsto invertir 1.500 millones de euros para desarrollar la producción de hidrógeno ecológico en los próximos tres años.

El Gobierno belga ha invertido 95 millones de euros (unos 100 millones de dólares) en la construcción de una red de tuberías de hidrógeno y CO2. También ha destinado un presupuesto anual de 25 millones de euros a I+D y 16 millones de euros a la creación de un centro especializado en hidrógeno en 2022. La estrategia belga del hidrógeno se centra en cuatro pilares: posicionar al país como un centro de importación y tránsito de energías renovables en Europa; desarrollar el liderazgo belga en tecnologías del hidrógeno; establecer un mercado sólido del hidrógeno; y centrarse en la colaboración y la cooperación.