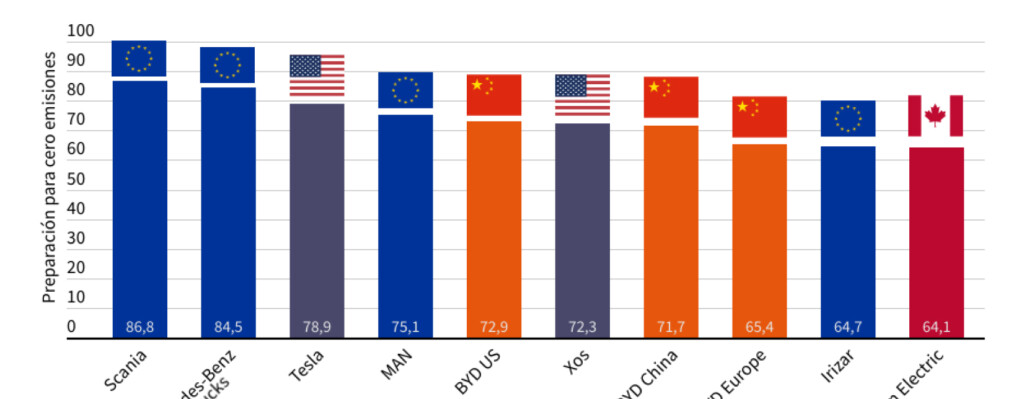

Scania, Mercedes y MAN eran los que mejor parados salían de la comparativa, pero el documento de T&E va un poco más allá, apuntando que su ampliamos dicha comparación al grado de preparación a escala mundial, los fabricantes europeos ocupan solo cuatro de los 10 primeros puestos.

Tesla y BYD ocupan unas posiciones más que respetables, lo que se traduce que la entrada en acción de más actores en la comercialización de camiones podrían suponer en los próximos años una importante amenaza para los fabricantes actualmente consolidados, ya que tanto Tesla como BYD tienen experiencia en aumentar rápidamente la producción de vehículos de cero emisiones en el campo de los turismos, y ambos han construido sólidas cadenas de suministro de baterías que abarcan la obtención de materias primas para las mismas.

No es menos cierto, por otro lado, que los fabricantes europeos parecen estar mejor preparados para pasar a las cero emisiones, probablemente por las mayores exigencias de las normativas a las que tienen que hacer frente. Sin embargo, los compromisos voluntarios pueden incumplirse o modificarse. Para T&E, lo que importa es la rapidez con la que tendrá que descarbonizarse el mercado de la UE en comparación con otros, y eso dependerá de la exigencia de la normativa.

La nueva normativa adoptada en California para vender únicamente vehículos de cero emisiones a partir de 2036 será, a buen seguro, un aliciente para que los principales fabricantes de camiones estadounidenses se descarbonicen con mayor rapidez. Como la mayoría de los grupos empresariales de fabricantes de la UE también desarrollan sus actividades en otros mercados, esto podría redirigir sus inversiones desde la UE a EE.UU. Combinado con el apoyo a las cadenas de suministro de baterías de la Ley de Reducción de la Inflación de EE.UU. (IRA, en sus siglas en inglés), las marcas tradicionales de camiones estadounidenses podrían ponerse rápidamente al día y superar a las marcas europeas.

Suministro de baterías

Tesla, BYD y Scania y MAN (estas dos últimas en el grupo Traton) son los únicos fabricantes de camiones que se han asegurado el suministro a largo plazo de materias primas para baterías. Las marcas que adoptaron esa estrategia lo hicieron principalmente con el objetivo de asegurar sus ventas en el mercado de coches. Los fabricantes de camiones menos vinculados a los fabricantes de automóviles tienen que construir sus propias cadenas de valor de baterías (ya sea a nivel de empresa o mediante asociaciones), y corren el riesgo de llegar tarde en la obtención de las materias primas necesarias. Salvo que los fabricantes europeos de camiones formen parte de ecosistemas integrales de baterías, su liderazgo podría verse en peligro en los próximos años.

Como China lidera actualmente el mercado de baterías, es poco probable que los fabricantes chinos tengan problemas para abastecerse de baterías. Mientras tanto, la Ley de Reducción de la Inflación impulsará las inversiones en la fabricación de baterías en EE.UU. Ya hay dos tercios de la capacidad de baterías prevista en Europa en riesgo potencial de no materializarse si no se pone en marcha una política industrial y una financiación sólidas que respalden los planes.

Sin una clara señal y garantías de adquisición por parte de los fabricantes de camiones europeos, las empresas matrices con filiales tanto en Europa como en EE.UU. podrían dar prioridad al desarrollo de cadenas de suministro de baterías en EE.UU., donde la normativa relativa a los camiones eléctricos es más estricta en la actualidad, se advierte desde T&E.