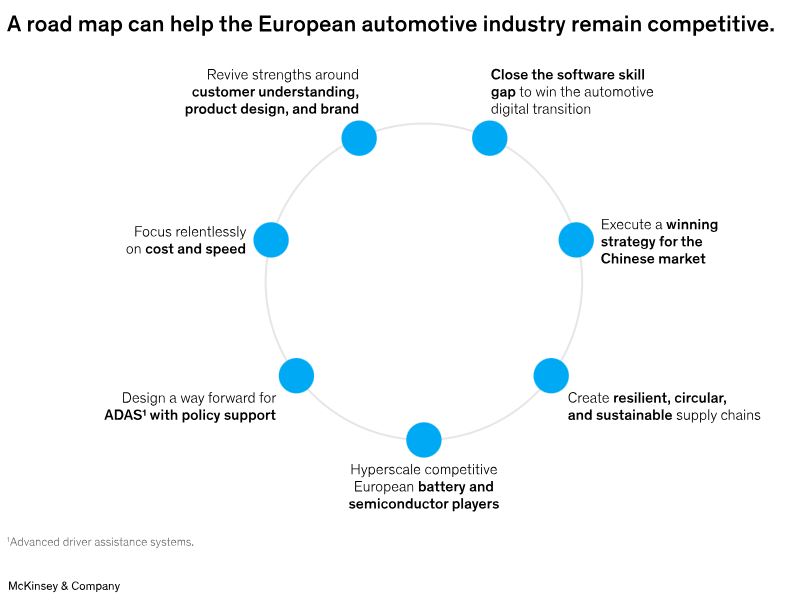

La hoja de ruta de la industria automovilística europea debe tener en cuenta la coyuntura actual, que afronta el mayor cambio de su historia. Para ayudar a la industria a seguir siendo competitiva a escala mundial, se proponen siete pilares para que las partes interesadas actúen en consecuencia. El momento de actuar es ahora, ya que tanto los OEM como los proveedores de automoción europeos obtienen aproximadamente tres veces los ingresos de sus homólogos chinos y cinco veces el EBIT, lo que significa que la industria europea puede actuar desde una posición de fuerza.

Una respuesta rápida de los fabricantes y los proveedores de la industria automovilística europea será importante. Pero otras partes interesadas (incluidas industrias adyacentes como los sectores de la energía, la investigación y el sector público) también tendrán que actuar en colaboración para crear un entorno que permita el éxito de la industria automovilística europea (y del ecosistema de movilidad) del futuro. En resumen, el enfoque ecosistémico que hizo fuerte a Europa en la era de los motores de combustión interna debe trasladarse a la era de los coches eléctricos definidos por software.

Comprensión del cliente, diseño de producto y marca

La industria automovilística europea tendrá que ampliar su legado de diseño de productos de vanguardia y valor de marca superior y trasladarlo al nuevo contexto de los vehículos eléctricos definidos por software.

De las 25 marcas mundiales con mayor valor de marca, todas menos tres son europeas. La marca sigue estando entre los cinco principales criterios de compra para los consumidores de automóviles europeos, estadounidenses y chinos. Sin embargo, en la era de la electrificación y de los coches definidos por software, los criterios de compra cambiarán y la clasificación de las marcas podría reorganizarse.